Ab April werden medizinische Gut-

achten für Unfallversicherer höher

vergütet. Für Gutachten mit einem

normalen Schwierigkeitsgrad wer-

den dann etwa 290 Euro statt wie

bisher 180 Euro gezahlt. Darauf hat

sich die Gebührenkommission Ärz-

te/Unfallversicherer geeinigt. Die

bisherigen Preisspannen werden zu-

dem durch Festbeträge ersetzt.

(eb)

Honorar für

Gutachten steigt

UV-GOÄ

Der fachärztliche Internist ohne

Schwerpunkt ist auf dem Rückzug.

Darauf weist das Diskussionspapier

des Ressorts „Ambulante Versorgung“

der Vorstandsmitglieder Dr. Horst

Feyerabend, Dr. Hans Reinhard Pies

und Dr. Thomas Schröter hin, das auf

der Klausurtagung Anfang Februar in

Königswinter vorgestellt wurde.

Die meisten Internisten ohne fach-

ärztlichen Schwerpunkt – aktuell mehr

als 8000 laut KBV-Statistik – haben

sich bislang für eine Tätigkeit im haus-

ärztlichen Sektor entschieden. Im

fachärztlichen Bereich sind ca. 550

Fachärzte für Innere Medizin ohne

Schwerpunkt ambulant tätig. Die Au-

toren des Diskussionspapiers gehen

davon aus, dass die Gruppe der ambu-

lant-fachärztlich tätigen Internisten

ohne Schwerpunkt in den nächsten

Jahren kontinuierlich schrumpft und

allmählich durch niedergelassene

Schwerpunkt-Internisten ersetzt wird.

Diese Analyse muss nach ihrer An-

sicht zu Konsequenzen in der berufs-

politischen Ausrichtung des Berufsver-

bands führen. Das betrifft die (Mus-

ter-)Weiterbildungsordnung insoweit,

dass der bestehende Konsens zu den

Inhalten des Facharztes für Innere Me-

dizin im Rahmen des Novellierungsver-

fahrens nicht infrage gestellt werden

sollte. Für die differenzierten Anforde-

rungen in der stationären Versorgung

sollte es bei den zwei bestehenden We-

gen zum Schwerpunkt-Facharzt blei-

ben: entweder über den Internisten mit

zwei Facharztkompetenzen nach min-

destens acht Jahren oder direkt in min-

destens sechs Jahren.

Zusätzlich zeichnen sich aber auch

insgesamt in der internistischen Versor-

gung Veränderungen ab: Der Anteil an-

gestellter Internisten in MVZ steigt ge-

genüber der Zahl inhabergeführter Pra-

xen. Das Berufsbild des lebenslang auf

einer Zulassung tätigen Internisten wird

zugunsten von parallelen Teilzeittätig-

keiten in Klinik und MVZ bzw. in der

haus- und fachärztlichen ambulanten

Versorgung allmählich aufgeweicht. Wie

sich der Berufsverband angesichts die-

ser Situation aufstellt, bedarf laut Papier

ausführlicher Diskussionen. Eine Rich-

tungsempfehlung haben die Autoren

nicht gegeben.

(KS)

Wie sieht die ambulante

internistische Versorgung

der Zukunft aus? Auf einer

Klausurtagung stellten sich

BDI-Mitglieder dieser Frage.

Mehr angestellte Kollegen in der ambulanten Versorgung

4

März 2015

BDI aktuell

Berufspolitik

Vor allem im süddeutschen Raum sind

wiederholt konsiliarärztliche Tätigkei-

ten für umsatzsteuerpflichtig erklärt

worden, und zwar im Nachhinein im

Zuge von Betriebsprüfungen. Bereits

im Jahr 2011 gab es eine solche Prü-

fungswelle. Heute wie damals bedeu-

tet es für die niedergelassenen Ärzte

meist ein böses Erwachen – denn oft

hält das Ergebnis der Betriebsprüfung

auch vor dem Finanzgericht stand.

Die Folge: Dem Arzt drohen empfind-

liche Steuer-Nachzahlungen.

Dabei liegt die steuerliche Brisanz

der konsiliarärztlichen Tätigkeit zum

einen in der besonderen Vertragskons-

truktion und zum anderen in dem be-

sonderen Typus von Ärzten, die mit

dem Krankenhaus kooperieren. Die

honorarärztliche Tätigkeit des Konsili-

ararztes basiert auf der Einzelanforde-

rung an Leistungen: In der Regel zieht

das Krankenhaus einen Konsiliararzt

bei der Behandlung von Krankenhaus-

patienten zur ergänzenden Abklärung

einer medizinischen Fragestellung (Di-

agnose, Therapie) hinzu. Dieser Arzt

unterstützt seine Kollegen in der Kli-

nik, indem er sie nach einer Untersu-

chung des Patienten mit seiner beson-

deren Kompetenz berät. Steuerlich

muss im Vertrag beachtet werden, dass

der Konsiliararzt kein angestellter Arzt

des Krankenhauses ist und er mit dem

Patienten einen Behandlungsvertrag

abschließt. In der Regel wird zwischen

der Klinik und dem Konsiliararzt (nie-

dergelassener Arzt) ein Dienstvertrag

geschlossen. Die Vergütung ist meis-

tens leistungsabhängig und wird von

dem Arzt nach der GOÄ dem Kran-

kenhausträger in Rechnung gestellt.

Greift die Ausnahmeregelung?

Das Umsatzsteuergesetz schließt die

konsiliarärztliche Tätigkeit nicht gene-

rell von der Umsatzsteuerbefreiung

(wie bei sonstiger ärztlicher Tätigkeit)

aus. Im Umsatzsteuergesetz heißt es in

Paragraf 4 Nr. 14a: „Von den unter

Paragraf 1, Absatz 1, Nr. 1 fallenden

Umsätzen sind steuerfrei: Heilbehand-

lungen im Bereich der Humanmedi-

zin, die im Rahmen der Ausübung der

Tätigkeit als Arzt, Zahnarzt, Heilprak-

tiker, Physiotherapeut, Hebamme oder

einer ähnlichen heilberuflichen Tätig-

keit durchgeführt werden.“

Helfen könnte Konsiliarärzten aber

ausgerechnet die Rechtsprechung des

Europäischen Gerichtshofes (EuGH).

Der EuGH zielt dabei auf eine trenn-

scharfe Abgrenzung der beiden Berei-

che ambulant und stationär ab. So

führt der Gerichtshof aus, dass es sich

bei ambulanten ärztlichen Leistungen

in Abgrenzung zu Klinikleistungen um

Tätigkeiten handelt, die außerhalb von

Kliniken im Rahmen einer auf Ver-

trauen gegründeten Beziehung zwi-

schen Patient und Behandelndem er-

bracht werden, wobei diese Beziehung

in der Regel in dessen Praxisräumen

zum Tragen kommt. Entscheidend ist

also die Bereichsabgrenzung.

Hilfe kommt vom EuGH

Zu beachten ist, dass die EU-Vor-

schriften dem deutschen Recht vorge-

hen. Steuerbefreit sind deshalb klar

definierte Krankenhausbehandlungen

und ärztliche Heilbehandlungen sowie

damit eng verbundene Umsätze. Der

EuGH hat nämlich entschieden, dass

die Übersendung einer Laborprobe an

ein Speziallabor als eng verbundener

Umsatz die Umsatzsteuerfreiheit der

Laboranalyse teilt (Az.: C-76/99). Die

konsiliarärztliche Tätigkeit stellt in der

Anwendung der ständigen EuGH-

Rechtsprechung zwar keinen typischen

Fall der ärztlichen Tätigkeit dar, aber

möglicherweise eine mit der Kranken-

hausbehandlung eng verbundene Leis-

tung. Damit würde sie die Umsatz-

steuerbefreiung für Kliniken teilen.

Das Finanzgericht Münster hat be-

reits 2011 in einem Urteil (Az.: 5 K

435/09 U) Grundsätze darüber aufge-

stellt, was unter „eng verbundenen

Krankenhausumsätzen“ zu verstehen

ist. Darin heißt es: „Abweichend vom

Grundsatz, dass Steuerbefreiungsvor-

schriften eng auszulegen sind, verlangt

der Begriff der mit der Krankenhaus-

behandlung oder der ärztlichen Heil-

behandlung eng verbundenen Umsät-

ze eine besonders enge Auslegung, da

durch die Befreiung gewährleistet wer-

den soll, dass der Zugang zu solchen

Behandlungen nicht durch höhere

Kosten versperrt wird, die entstünden,

wenn die Behandlungen selbst oder

eng mit ihnen verbundene Umsätze

der Steuer unterworfen wären.“ Die

ärztliche Heilbehandlung und die

Krankenhausbehandlung müssten zur

Diagnose, Behandlung und, so weit

wie möglich, zur Heilbehandlung von

Krankheiten dienen, so die Richter.

„Eng verbundene Umsätze“ liegen

laut der Richter dann vor, wenn sie als

Nebenleistung zu einer Krankenhaus-

behandlung oder ärztlichen Heilbe-

handlung anzusehen sind, „also keinen

eigenen Zweck erfüllen, sondern das

Mittel darstellen, um die Hauptleis-

tung unter optimalen Bedingungen in

Anspruch nehmen zu können“.

Konsiliarärzte sollten in ihrer Ver-

tragsgestaltung also strikt darauf ach-

ten, dass Klinikleistungen trennscharf

erfasst werden.

Warum Konsiliarärzte schnell in

die Umsatzsteuerfalle tappen

Wer sich regelmäßig oder

fallweise als Konsiliararzt

im Krankenhaus betätigt,

sollte darauf achten, dass

er mit seinen Dienstleistun-

gen nicht umsatzsteuer-

pflichtig wird. Wichtig ist

vor allem die trennscharfe

Leistungsabgrenzung.

Von Dr. Harald Clade

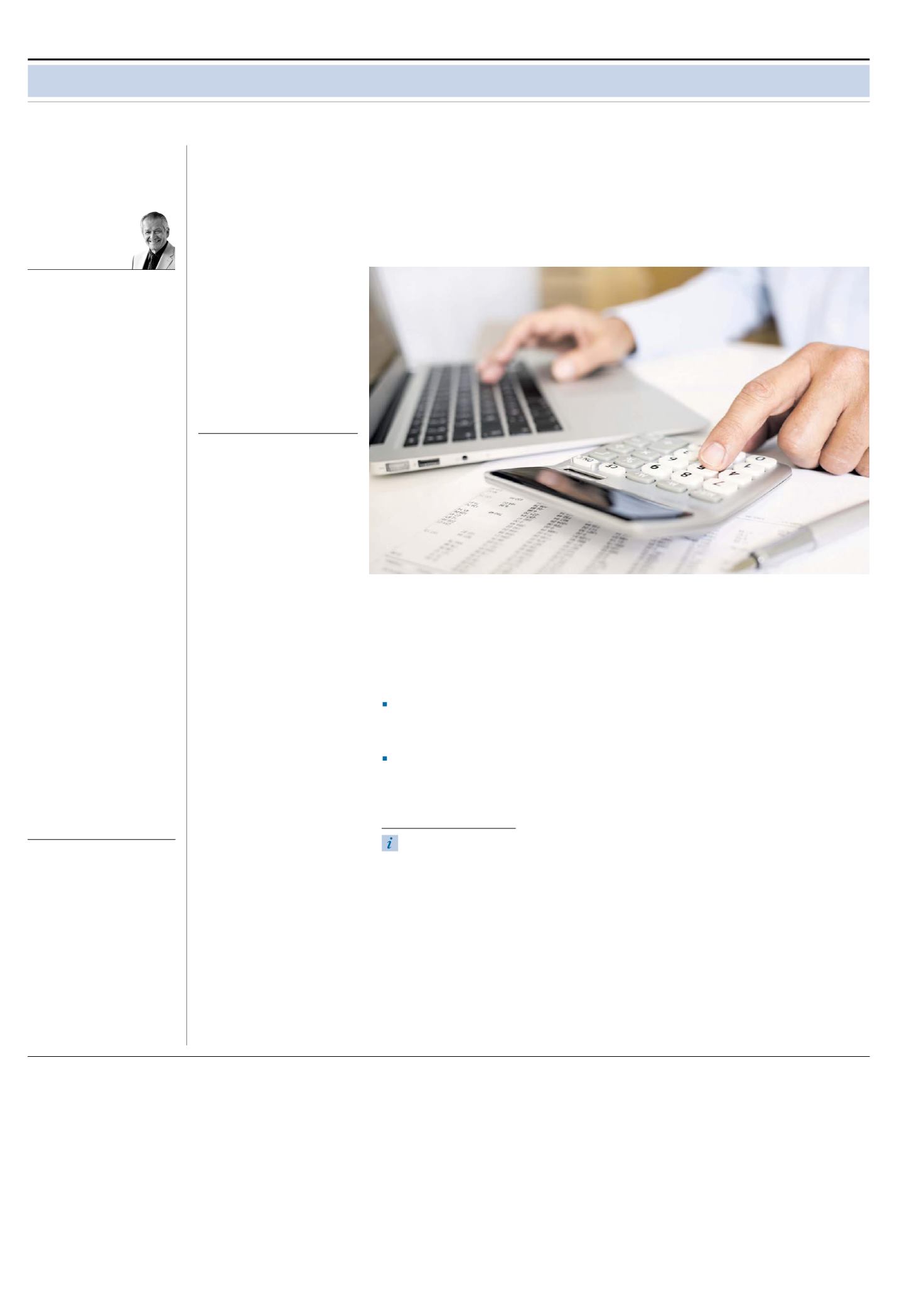

Nicht nur im Vertrag, auch in der GOÄ-Rechnung muss der Konsiliararzt seine Leistung genau benennen.

© L. DELHOURME / FOTOLIA.COM

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

Die Voraussetzung für

die Abgabenfreiheit

Mit der Krankenhausleistung „eng

verbundene“ und damit umsatz-

steuerfreie Umsätze liegen vor:

wenn sie als Nebenleistung

zu

einer Krankenhausbehandlung

oder ärztlichen Heilbehandlung

anzusehen sind,

also keinen eigenen Zweck

erfüllen, sondern das Mittel

darstellen, um die Hauptleistung

unter optimalen Bedingungen in

Anspruch nehmen zu können.

Das hat das Finanzgericht Münster

bereits 2011 entschieden,

Az.: 5 K 435/09 U

Die KBV bereitet eine neue Auflage

des erweiterten Bewertungsmaßsta-

bes (EBM) vor. Bei der Systematik

will man beim Alten bleiben. Man

sucht weiter das Heil in der betriebs-

wirtschaftlichen Kalkulation und be-

nötigt dazu umfangreiche Daten aus

der Praxis, damit alles bis ins Kleins-

te begründet und transparent darge-

stellt werden kann. Entsprechende

Fragebögen sind verschickt.

Mehr Geld wird auch ein neuer

EBM nicht in das System bringen.

Die Gesamtvergütung ist gesetzlich

vorgegeben. Der EBM ist zudem

keine Gebührenordnung, sondern

nur ein Verteilungsmaßstab, nach

dem das Geld bis zum einzelnen

Vertragsarzt verteilt wird.

Wenn man in dieser Gemengelage

dem Vertragsarzt weiß machen will,

dass er in Zukunft nach einer neuen

Kalkulation auch das entsprechende

Honorar bekommen wird, ist der Är-

ger bei den KV-Mitgliedern vorpro-

grammiert. Bei einem Punktwert,

der auch in Zukunft der Kalkulation

nicht entspricht und der noch durch

Mengenbegrenzungen jeder Art kon-

terkariert wird, ist eine betriebswirt-

schaftliche Kalkulation ohnehin nur

Makulatur. Man muss befürchten,

dass wie in der Vergangenheit die

EBM-Diskussion nur den innerärzt-

lichen Verteilungskampf schüren

wird. Lohnt sich der Aufwand einer

neuen EBM-Kalkulation in einem

System, das nur von Budgetvorgaben

geprägt ist und bei dem der EBM im

Quartalshonorar des einzelnen Arz-

tes kaum noch erkennbar ist, nach-

dem er auch noch die regionalen

Honorarverteilungsmaßstäbe über

sich hat ergehen lassen? Er ist bis zur

Unkenntlichkeit verstümmelt. Für

den einzelnen Arzt dürfte sich der

Aufwand daher kaum lohnen.

Brauchenwir einen

neuen EBM?

DER CHEFREDAKTEUR MEINT

Schreiben Sie dem Autor unter:

Von Dr. Hans-Friedrich

Spies