Berufspolitik

Nr. 4 • April 2014

4

Das Verhältnis von Einzelpraxis zu

Kooperationen pendelt sich bei einem

Verhältnis von annähernd 1:1 ein.

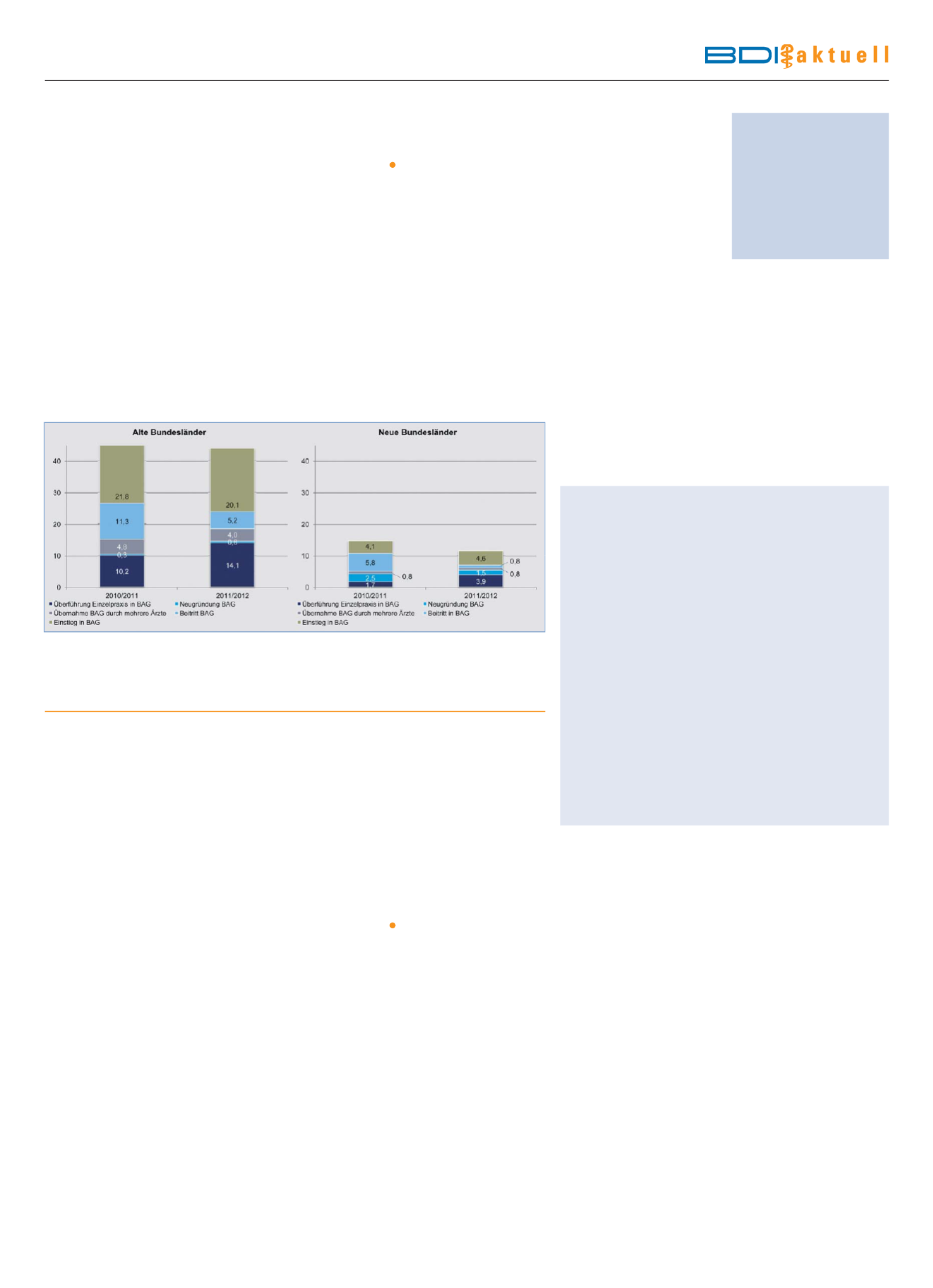

Beim Trend zur Kooperation traten

deutliche Unterschiede zwischen Ost-

und Westdeutschland zu Tage: Wäh-

rend sich imWesten 53,0 % für die

Kooperation entschieden, waren es im

Osten nur 20,2 % (siehe auch Abb. 1).

Dies hat strukturelle Ursachen: Da

große Teile Ostdeutschlands ländlich

geprägt sind, ist die Patientendichte

hier in vielen Regionen nicht groß

genug, als dass Kooperationen wirt-

schaftlich attraktiv wären.

Im Osten wurde fast jede fünfte Praxis

als Einzelpraxis neu gegründet, im

Westen war es nur jede zwanzigste.

Offenbar ist es vor allem in struktur-

schwachen Gebieten für viele Existenz-

gründer attraktiver, eine Einzelpraxis

neu zu gründen, als eine Bestandspra-

xis zu übernehmen. Pech für die Abge-

ber: Finden sie keinen Nachfolger,

erzielen sie auch keinen Veräußerungs-

erlös, ein wichtiger Bestandteil der

Altersversorgung von Freiberuflern.

Investitionsvolumina moderat

Die Investitionsvolumina für eine haus-

ärztliche Praxis blieben 2011/2012

moderat. Je nach Art der Niederlassung

mussten die Gründer zwischen 86 000

und 129 000 Euro einkalkulieren. „Das

ist eine Summe, die unter dem Aspekt

der Finanzierbarkeit gut gestemmt

werden kann“, kommentiert Heßbrüg-

ge. Bei einem Investitionsvolumen von

100 000 Euro könne man diese Summe

bei einem angenommenen Zinssatz

von 3 % und einer monatlichen Rate

von 1 000 Euro in weniger als zehn

Jahren zurückführen.

Das höchste Investitionsvolumen fiel

imWesten mit 129 000 Euro für die

Übernahme einer Berufsausübungsge-

meinschaft (BAG) an. Es folgten die Ein-

zelpraxisübernahme mit 125 000 Euro

und die Neugründung einer Einzelpra-

xis mit 116 000 Euro. Hausärzte, die

den Sitz eines Arztes in einer bestehen-

den BAG übernommen haben, mussten

114 000 Euro einkalkulieren. Die Über-

führung einer Einzelpraxis in eine BAG

schlug mit 106 000 Euro pro Arzt zu

Buche. Wer als zusätzlicher Hausarzt

einer bereits bestehenden BAG beige-

treten ist, musste 103 000 Euro einpla-

nen. Im Osten fielen die Investitionsvo-

lumina um 20 bis 30 % niedriger aus als

imWesten. So mussten Hausärzte für

die Neugründung einer Einzelpraxis

92 000 Euro einplanen. Die Übernahme

einer Einzelpraxis schlug mit 86 000

Euro zu Buche. „Die Konkurrenzsituati-

on ist in den neuen Bundesländern

weniger stark ausgeprägt, was deutlich

geringere Übernahmepreise nach sich

zieht“, erläutert Heßbrügge. Insgesamt

wurden im Osten 17,8 % der Praxen auf

dem Land gegründet. ImWesten waren

es 8,6 %. Bei Klein- und Mittelstädten

ergaben sich nur geringfügige Abwei-

chungen (West: 51,2 %, Ost: 49,6 %).

Der Anteil der Großstadtpraxen lag im

Westen bei 40,2 %, im Osten bei 32,6 %.

Das Durchschnittsalter der Existenz-

gründer lag 2011/2012 bei 42 Jahren.

Der Frauenanteil belief sich auf 51,7 %.

Allerdings gab es auch hier deutliche

Unterschiede zwischen Ost und West:

Im Osten lag der Frauenanteil bei

57,6 %, imWesten bei 50,2 %.

KS

Die Verhältnisse sind ideal,

die Arztzahlen leider nicht

Existenzgründungsanalyse für Hausärzte 2012

(Forts. von S.1)

Die Ausführungen zu dem neu zu

gründenden Qualitätsinstitut finden

sich im § 137 a SGB V. Organisatorisch

wird das Institut beim Gemeinsamen

Bundesausschuss angesiedelt und soll

als eine Stiftung des Privaten Rechtes

errichtet werden. Aus der Begründung

zum Gesetzesentwurf des BMG kann

man herauslesen, dass die Etablierung

qualitätssichernder Maßnahmen in

den letzten Jahren deutlich verbessert

wurde. Gleichwohl sei man auch

immer wieder auf deutliches Verbes-

serungspotenzial hingewiesen wor-

den. Daher soll nun der Gemeinsame

Bundesausschuss die Qualitätsanfor-

derungen an die Leistungserbringung

festlegen, um eine qualitativ hoch-

wertige und an den Bedürfnissen der

Patientinnen und Patienten ausge-

richtete gesundheitliche Versorgung

zu gewährleisten. Bei der entspre-

chenden Entwicklung von Verfahren

zu Messung und Darstellung von Ver-

sorgungsqualität wird der G-BA der-

zeit durch ein fachliches unabhängi-

ges Institut bereits unterstützt, wel-

ches im Rahmen eines europaweiten

Vergabeverfahrens befristet beauf-

tragt worden ist. Das BMG sieht aller-

dings keine langfristige Lösung darin,

umfangreiche Arbeitskapazitäten mit

in regelmäßigen Abständen einherge-

henden erforderlichen europaweiten

Ausschreibungsverfahren zu binden.

Daher wird eine dauerhafte und ver-

lässliche Unterstützung des Gemein-

samen Bundesausschusses durch ein

unabhängiges Institut benötigt. Sofern

jedoch die Politik ein gewisses Durch-

griffsrecht auf die Qualitätssicherung

im Gesundheitswesen behalten

möchte und gleichzeitig eine fachli-

che Unabhängigkeit gewährleisten

soll, kommt nur ein politiknahes

Institut infrage, welches bei der

gemeinsamen Selbstverwaltung ange-

siedelt wird. Was tatsächlich passiert,

wenn das neue Institut ab 2015 seine

Arbeit aufnimmt, bleibt abzuwarten –

bereits heute wird deutlich, dass hier-

für finanzielle Aufwendungen im

zweistelligen Millionenbetrag anfallen

werden. Somit wird also neben dem

InEK, dem INBA und dem IQWIG ein

weiteres Institut geschaffen, dem bis-

her ein Abkürzungs-Kürzel noch fehlt,

um das Lieblingsthema der großen

Koalition zur Qualitätssicherung im

Gesundheitswesen weiter voranzu-

treiben.

Den entsprechenden Referentenent-

wurf will man bis zum 30. Juni 2014

durch die parlamentarischen Gremien

geschleust haben, damit den 132

Krankenkassen und dem Bundesversi-

cherungsamt ausreichend Zeit für die

Neuordnung der Beitragssatzbestim-

mungen und dem Gemeinsamen Bun-

desausschuss entsprechende Zeit zur

Gründung des Qualitäts-Institutes

eingeräumt werden können.

Hausarztzentrierte Versorgung

im nächsten Omnibus-Gesetz?

Eines ist jedoch sicher: Nachdem

zwei solcher Omnibus-Gesetze auf

den Weg gebracht werden, regen sich

vielerlei Interessen, in einem der mit

Sicherheit kommenden, folgenden

Omnibus-Gesetze einen Platz zu

ergattern. Allen voran könnte dies

für eine Neuordnung der hausarzt-

zentrierten Versorgung sprechen.

Die Fraktionen von CDU/CSU und SPD

haben bereits einen entsprechenden

Änderungsantrag zum 14. SGB V

Änderungsgesetz vorgelegt, nachdem

die sogenannte Refinanzierungsklau-

sel fallen soll. Darüber hinaus sind

jedoch auch weitere Änderungen

geplant, welche den HZV-Akteuren

auf Ärzteseite evtl. weniger gefallen

dürften. Nachdem im § 73 b SGB V

der Absatz 5 a aufgehoben werden

soll, soll der Absatz 5 wie folgt

ergänzt werden: „In Verträgen, die

nach dem 31. März 2014 zustande

kommen, sind zu den Wirtschaftlich-

keitskriterien und Maßnahmen bei

Nichteinhaltung der vereinbarten

Wirtschaftlichkeitskriterien sowie

Regelungen zur Qualitätssicherung zu

vereinbaren.“ Dies heißt im Klartext,

die Refinanzierungsklausel soll fallen

und an ihre Stelle müssen vertragli-

che Wirtschaftlichkeits- und Quali-

tätskriterien vereinbart werden.

Gegenüber dem Bundesversiche-

rungsamt ist die Einhaltung dieser

Kriterien durch die Krankenkassen

nachzuweisen. Wie genau solche Kri-

terien aussehen sollen, wird in dem

Änderungsantrag nicht thematisiert.

Somit haben einige Kernbereiche aus

dem Koalitionsvertrag bereits Eingang

in das Gesetzgebungsverfahren gefun-

den, ohne dass eine „neue Gesund-

heitsreform“ ausgerufen wurde.

Gleichwohl bleibt festzuhalten, dass

vor allem diejenigen Leistungserbrin-

ger, welche es sicherlich am nötigsten

hätten, nämlich die rund 2000 Kran-

kenhäuser in Deutschland, weiter auf

eine gesetzgeberische Klärung ihrer

Probleme warten müssen. Auch wenn

sich der Koalitionsvertrag mit zahlrei-

chen Formulierungen dem stationä-

ren Sektor zuwendet, sollen die

inhaltlichen Vorbereitungen für ein

Gesetzgebungsverfahren zunächst in

einer Bund-Länder-Arbeitsgruppe

erfolgen. Die Begründung liegt in der

Tatsache, dass im Hinblick auf die

Finanzierung der Krankenhäuser offi-

ziell in Deutschland noch das System

der dualen Finanzierung existiert.

Auch wenn, bis auf wenige Bundes-

länder, den Finanzierungsverpflich-

tungen für die Investitionskosten der

Kliniken nicht mehr nachgekommen

wird.

Ein Fahrplan hierzu ist vom BMG nur

ansatzweise dargelegt worden – es

bleibt abzuwarten, wann diese wirk-

lich zwingenden Themen Eingang in

ein Gesetzgebungsverfahren finden.

Dipl.-Betrw. Tilo Radau

Geschäftsführer Berufsverband

Deutscher Internisten e.V.

Das 2. Omnibus-Gesetz

(Fortsetzung von Seite 1)

Bundesgesundheitsminister

Gröhe gibt Gas

Die Datenbasis der Existenzgründungs-

analyse für Hausärzte 2012

bilden die von der apoBank durchge-

führten und auswertbaren Finanzie-

rungen ärztlicher Existenzgründungen

in den Jahren 2011/2012. Diese wer-

den seit 1984 erfasst und anonymisiert

ausgewertet. Die statistische Auswer-

tung wurde gemeinsam von der apo-

Bank und dem ZI durchgeführt.

Kommentar

Wo bleiben die hausärztlich

tätigen Internisten?

Die Deutsche Apotheker- und Ärztebank hat in Zusammenarbeit mit dem ZI eine

Analyse zur Existenzgründung für Hausärzte im Jahr 2012 durchgeführt. Zumin-

dest von der Investitionsseite bestehen für hausärztliche Praxen hervorragende

Bedingungen. Berücksichtigt man zusätzlich die durchschnittlichen Umsatzahlen,

die von der Kassenärztlichen Bundesvereinigung für den gleichen Zeitraum veröf-

fentlicht wurden, sind in zahlreichen Bundesländern die Bedingungen eher positiv

zu bewerten. Bleibt die Frage, warum sich nicht ausreichend Ärzte niederlassen.

Der Nachwuchs scheitert offensichtlich trotz finanzieller Unterstützung bereits bei

der Weiterbildung zum Allgemeinarzt. Von dort kann man also kein Heil erwarten,

um die Löcher in der hausärztlichen Versorgung zu stopfen – trotz der günstigen

finanziellen Rahmenbedingungen. Im Gegensatz zur Allgemeinmedizin gibt es

aber genügend Bewerbungen für die Innere Medizin. Insbesondere für Internisten

ohne Schwerpunkt ist die hausärztliche Versorgungsebene interessant. Man wird

in Zukunft nur darauf achten müssen, dass diese Berufsgruppe sich auch mit

ihrem Leistungsspektrum wieder in dieser Ebene verwirklichen kann. Die Internis-

ten und die Allgemeinärzte müssen an diesem Punkt aufeinanderzugehen, um

Lösungsvorschläge auszuarbeiten.

Dr. Hans-Friedrich Spies

Abb. 1

Art der Existenzgründung: Kooperationen in einer Berufsausübungsgemeinschaft (BAG), in Prozent.

Der Einstieg in die BAG ist die häufigste Kooperationsform bei der Existenzgründung von Hausärzten.

(Quelle: Deutsche Apotheker- und Ärztebank, apoBank)